NASZ WYWIAD. Buda: Nowy program mieszkaniowy to rewolucja

NASZ WYWIAD. Minister Buda: Nowy program mieszkaniowy to rewolucja. Do tej pory nie było tak kompleksowego podejścia

"Program kierujemy do osób, które mogą sobie kupić mieszkanie już teraz i mają taką potrzebę i możliwości, ale również do tych, które chcą to mieszkanie kupić za kilka lat".

„Program kierujemy do osób, które mogą sobie kupić mieszkanie już teraz i mają taką potrzebę i możliwości, ale również do tych, które chcą to mieszkanie kupić za kilka lat. Niestety często jest tak, że nie jesteśmy systematyczni w odkładaniu na mieszkania. Brak oszczędzania to jeden z większych problemów naszego społeczeństwa” - mówi w rozmowie z Maksymilianem Wysockim minister Waldemar Buda, mówiąc o programie Pierwsze Mieszkanie.

CZYTAJ WIĘCEJ: Nowy program mieszkaniowy dla osób do 45. roku życia na pierwsze mieszkanie! Jakie rozwiązania przygotował MRiT? SPRAWDŹ!

Maksymilian Wysocki: We wrześniu Prezes PiS Jarosław Kaczyński w trakcie objazdu po Polsce zapowiedział nowy program mieszkaniowy dla młodych rodzin. Dzięki niemu mają zyskać dostęp do kredytów hipotecznych z „bardzo niskim oprocentowaniem”. Według szacunków Kaczyńskiego, z takiej formy pomocy mogłoby skorzystać do 50 tys. rodzin rocznie. Dziś, w tak trudnych czasach, biorąc pod uwagę też te trudne warunki kredytowe, już nie tylko podaży mieszkań ale i dostępu do kredytów hipotecznych w bankach, czy coś można zrobić więcej? Czy rząd coś z tym chce zrobić i w jaki sposób?

Waldemar Buda, minister rozwoju i technologii: Odpowiedzią jest właśnie ogłoszony dziś kompleksowy Program Pierwsze Mieszkanie. Myślę że do tej pory w wolnej Polsce nie było takiego kompleksowego podejścia do odpowiedzi na potrzebę posiadania mieszkania zarówno w bliskiej perspektywie, jak i trochę bardziej odległej. Potrzebę posiadania, a nie tylko wynajmowania mieszkania, wyraża dziś zdecydowana większość Polaków.

Na czym polega ta kompleksowość programu?

Program kierujemy do osób, które mogą sobie kupić mieszkanie już teraz i mają taką potrzebę i możliwości, ale również do tych, które chcą to mieszkanie kupić za kilka lat. Niestety często jest tak, że nie jesteśmy systematyczni w odkładaniu na mieszkania. Brak oszczędzania to jeden z większych problemów naszego społeczeństwa. A proces odkładania na mieszkanie jest podstawowym element procesu zakupu mieszkania w zachodnich krajach. O systematyczne oszczędzanie jest u nas trudno i kompletnie tego brakuje.

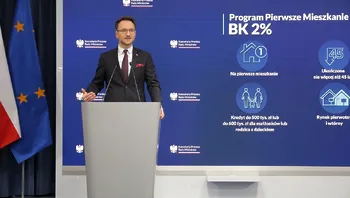

Natomiast Ci, którzy chcą kupić mieszkanie mają problem dziś głównie taki, że nie mają zdolności, albo kredyt jest za drogi, dość ryzykowny w dzisiejszych czasach. Odpowiadamy na te pytania i wyzwania, i proponujemy bezpieczny kredyt. Kilka zawartych w tej propozycji rozwiązań sprawia, że jest on bezpieczny. Po pierwsze państwowa dopłata do kredytu sprawia, że dla klienta jest przez on przez 10 lat oprocentowany na poziomie do wysokości 2%. My dopłacamy resztę różnicy do rat jakie by normalnie płacił. Natomiast sposób konstrukcji tych kredytów, czyli że w okresie dopłat są one malejące sprawi, że po 10 latach, po zakończeniu dopłat państwowych, nie będzie dużej różnicy w koszcie takiego kredytu.

Nie będzie on też oparty o WIBOR?

Nie, nie będzie oparty o WIBOR. My konstruujemy i proponujemy kredyt na zasadzie kredytu ze stałą stopą procentową. Po drugie maksymalny wiek dla uczestników tego programu to 45 lat, więc jeśli ktoś nie jest już taki młody, ale tego mieszkania nie udało mu się kupić nigdy, to mamy dla niego konkretną propozycję.

Pozostałe warunki brzegowe?

Maksymalna cena kredytu dla tego programu to 500 000 zł jeśli chodzi o singla, a 600 000 zł jeśli chodzi o małżonków, rodziców z dzieckiem. Program będzie do połączenia również z tym instrumentem, który ogłosiliśmy już wcześniej w maju, czyli mieszkanie bez wkładu własnego. Jeżeli ktoś ma zdolność kredytową na to żeby wziąć 600 000 tys. zł i nie mieć żadnego wkładu to proszę bardzo. My mówimy, że wkład nie musi być koniecznym warunkiem, od zera do trzydziestu procent.

A by wkład własny jednak po jakimś czasie działania programu udało się zebrać, wracamy do książeczki mieszkaniowej?

To nie książeczka mieszkaniowa, ale „konto mieszkaniowe” – jest kilka elementów wspólnych. Konto mieszkaniowe to nowoczesny produkt na miarę naszych czasów. Polega na tym, że odkładamy od 500 do 2000 zł miesięcznie na okres od 3 do 10 lat i jeżeli po tym okresie te pieniądze wykorzystamy na cele mieszkaniowe, to dostajemy premie od państwa na to mieszkanie. Premie te będą naliczane co roku i będą równe oprocentowaniu wpłaconych środków rocznym wskaźnikiem inflacji, albo wskaźnikiem zmiany wartości ceny 1 m2 powierzchni użytkowej budynku mieszkalnego. W każdym roku wybierany będzie wskaźnik korzystniejszy dla oszczędzającego. Kapitał nie będzie więc tracił na wartości, a dodatkowo bank doda jeszcze własne oprocentowanie. Te konta mieszkaniowe mają charakter podobny do konta oszczędnościowego komercyjnego. Jeden bank będzie miał 3%, inny 3,5 proc. - tym będą ze sobą konkurować. Jeśli co roku naliczymy do tego premię o wartości oprocentowania zgromadzonego kapitału wskaźnikiem rocznej inflacji, która wyniesie np. 10%, to tak jakby zgromadzony kapitał został oprocentowany stopą 13 proc. albo 13,5 proc. Warunkiem wypłaty naliczonych premii będzie przeznaczenie oszczędzonych środków na zakup pierwszego mieszkania w terminie 5 lat od zakończenia oszczędzania. Czyli na przykład, jak ktoś ma 20 lat i mówi „oszczędzam sobie 5 lat do 25 roku życia”, to jak 5 lat później będzie chciał kupić pierwsze mieszkanie, to dostanie te zgromadzone przez czas oszczędzania środki powiększone o naliczone za każdy rok tego oszczędzania premie. Nie ma obecnie ani w Polsce, ani na świecie drugiego takiego produktu premiującego oszczędzanie, który by dał taką stopę zwrotu. Chcemy pokazać Polakom i przekonać, że oszczędzać na mieszkanie się po prostu opłaca.

Dziękuję za rozmowę.

Rozmawiał Maksymilian Wysocki

Bądź na bieżąco z wiadomościami

z Polski i ze Świata

- czytaj ciekawe i wartościowe artykuły![]()